令和元年、消費税10%へ

消費税10%実施まであとわずか!平成31年(3月まで)は「8%」か「10%」かの選択に悩む時期でした。10%を選択した「令和元年のすまいづくり」のキーワードは「支援制度を使い切る!」です。建築会社任せにせず、しっかり確認しておきましょう。

「支援制度」の基本は4つ

① 住宅ローン減税の控除期間が3年延長

②すまい給付金が最大50万円に、対象者も拡充

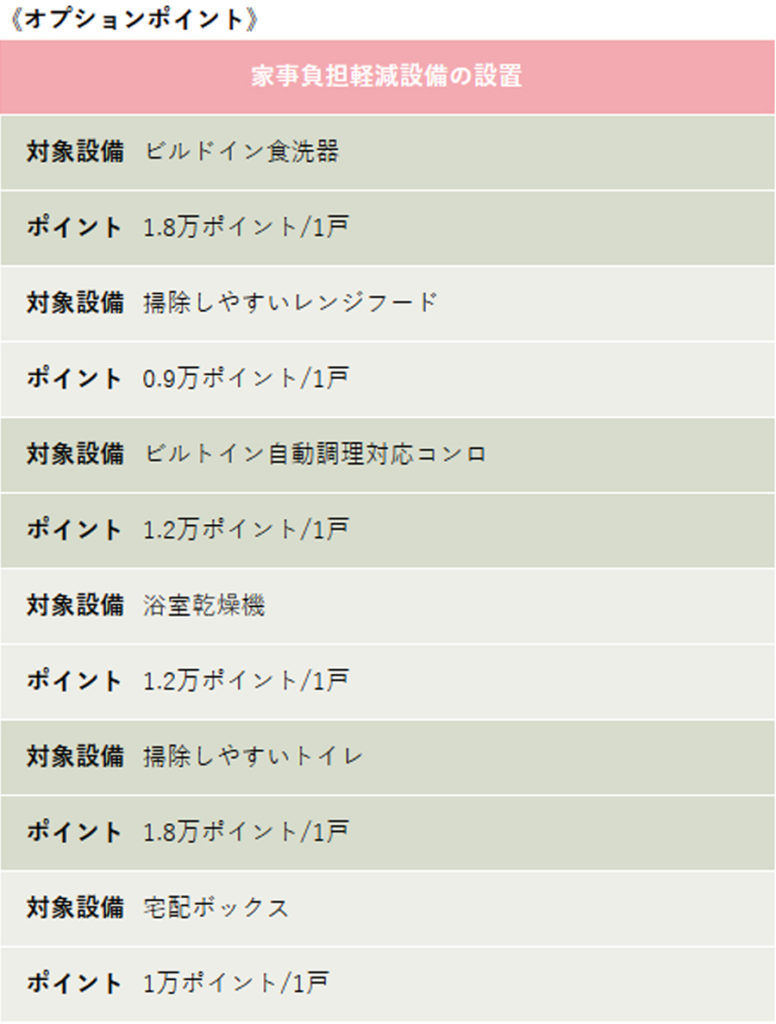

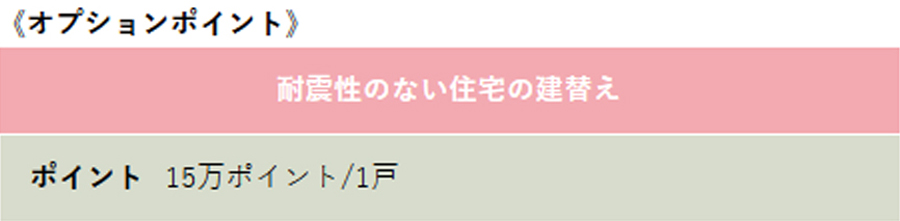

③次世代ポイント制度(新築時最大35万円相当)

※リフォームは最大30万円相当

④贈与税非課税枠拡大(最大3,000万円)

※8%時は 1,200 万円

住宅ローン減税

『住宅ローン減税』控除期間の延長

8%と10%の差額分2%分を減税するよ!という支援

□ ポイント

●期間:2019年10月1日~2020年12月31日までの間に入居する。

→長いようで短い15か月間

●11年目~13年目の控除額

→①借入金年末残高(上限4,000万円※長期等 5,000万円)の1%

②建物購入金額(上限4,000万円※長期等 5,000万円)の2/3%

※2/3%…建物の 2%分が3年間で減税される

①、②どちらか少ない方が適用

すまい給付金

『すまい給付金』金額、対象者拡充

すまい給付金とは、住宅を購入した人が現金をもらえる制度

※都道府県税の所得割額は居住地が政令指定都市等条件により異なる。

□ポイント

●給付期限:2021年12月末までに引渡を受けて入居する

●申請期間:引き渡し後1年(当面、1年3か月に延長)

●申請者:住宅購入者(住宅事業者の手続き代行も可能)※受領も代行が可能

※持ち分保有者が複数いる場合はそれぞれが申請する※受領は申請後2か月程度

●申請方法:窓口持参、すまい給付金事務局に郵送

●必要書類:申請書はすまい給付金ホームページからダウンロード、その他性能評価機関等 住民票、課税証明書、登記事項証明書・謄本、不動産売買契約書または工事請

負契約書、住宅ローン金銭消費賃貸契約書

●対象物件 :

①自己が居住する住宅

②床面積が50㎡である

③第3者機関の工事中の検査により品質の確認された住宅

※住宅瑕疵担保責任保険に加入や住宅性能表示制度の利用等

●対象者 :

①住宅の所有者(不動産登記上の持ち分保有者)及び居住者

②該当物件購入のための住宅ローン利用者

③住宅ローン利用しない場合、引き渡し年12月31日時点で50歳以上

④上記条件を満たし、都道府県税の所得割額が規定内であること

□すまい給付金上の住宅ローンとは

●自ら居住する住宅取得のために必要な借入金であること

●返済期間が5年以上の借り入れであること

●金融機関等からの借り入れであること

※住宅ローン減税の対象となる金融機関等と同じ

※親、親類、知人当からの借り入れは住宅ローンとはみなされない。

すまい給付金制度が住宅ローン減税の補てん(納めている税金の金額により減税効果を十分に享受

できない収入層への補てん)としてスタートしているので住宅ローンと強く関連している。

□必要書類:課税証明書に関するポイント

●課税証明書は通常1月1日時点が基準

→すまい給付金では課税証明書の適用年度を7月1日に切り替える

□対象物件に関するポイント

●建物の床面積50㎡以上は不動産登記上の床面積

●契約書に記載される面積の算出方法を確認(特に共同住宅は注意)

□施工中検査のポイント

●住宅瑕疵担保保険の加入、住宅性能表示の利用、住宅瑕疵担保責任法人により保険と同等の検査が実施されること

●検査は原則として着工前に申し込みが必要

□所有者が複数する場合のポイント

●住宅取得者はそれぞれに申請する

●給付金額は住宅取得者の収入と不動産登記上の持ち分で決定する

□すまい給付金サポートセンター

住宅を新築、購入される方のためのサポートセンター

※住宅事業者も利用できる

●各都道府県に窓口あり

●すまい給付金のことならどんなことでも問い合わせ可能

●スムーズな利用のためには事前連絡や予約をする

次世代住宅サポート

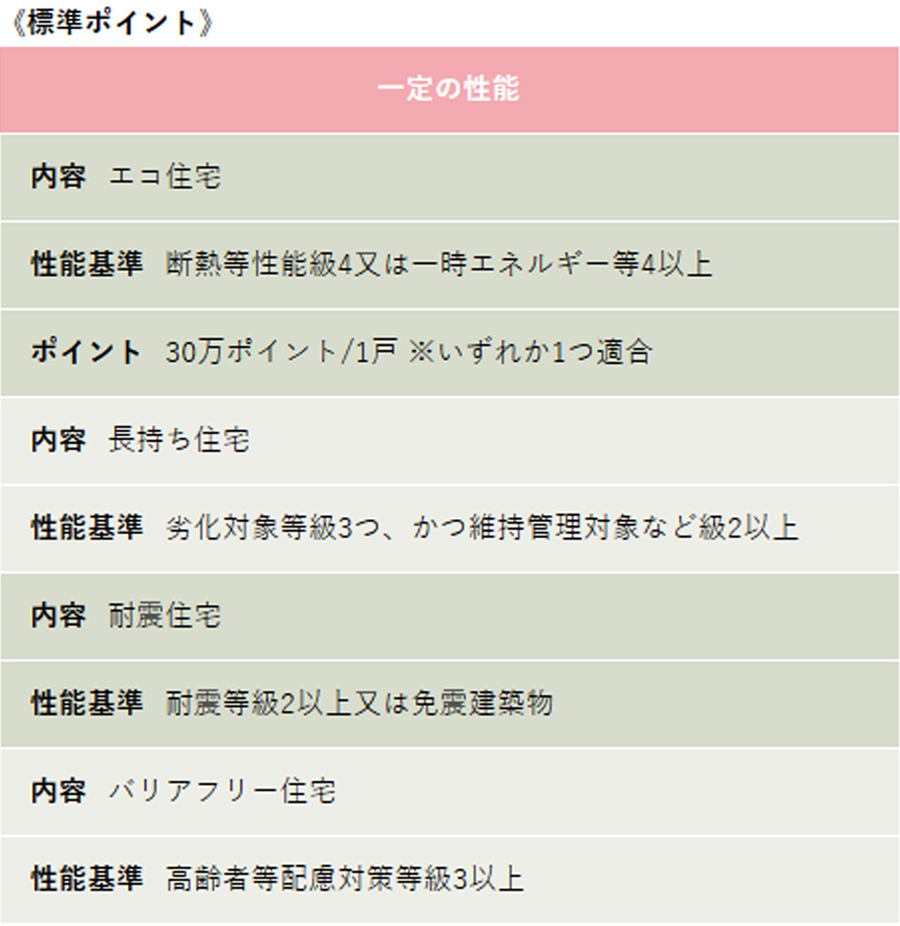

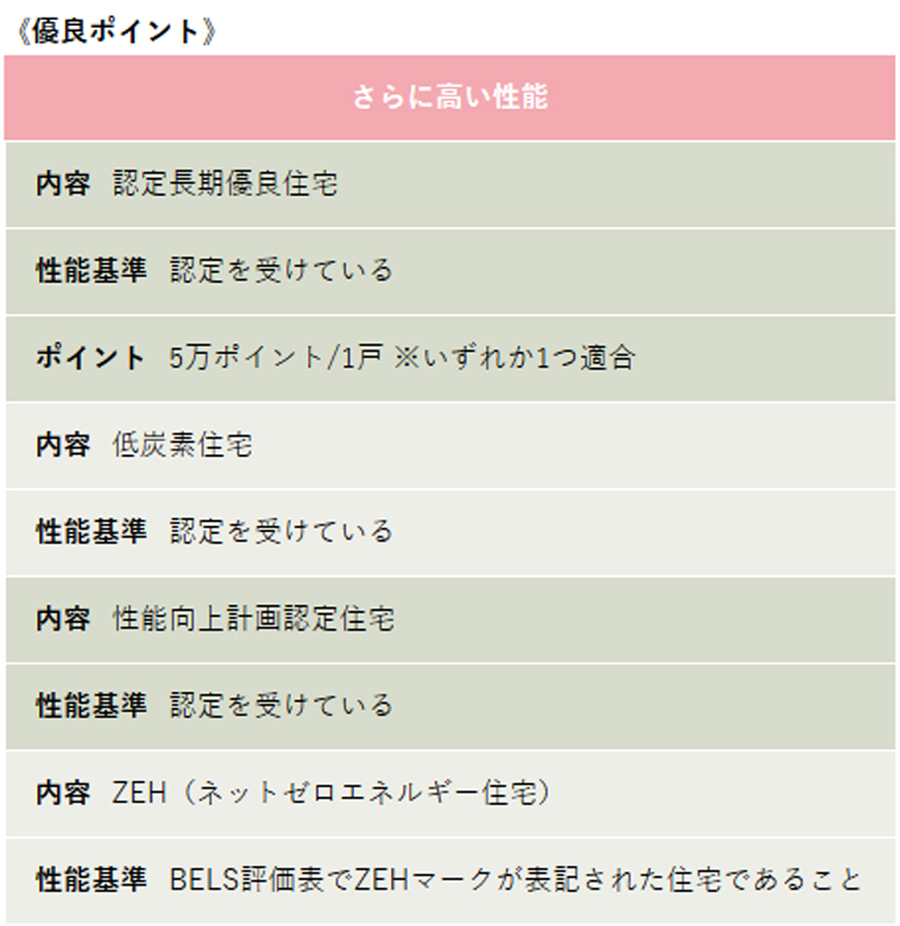

税率10%で一定の性能を有する住宅の取得者に対して、様々は商品等と交換できるポイントが発行される制度

□対象物件

環境、安心・安全、健康長寿・高齢者対応、子育て支援、働き方改革に資する住宅(注文住宅・分譲住宅)

□対象者

●住宅を新築する人

●新築分譲住宅を購入する人

□ 対象要件

●一定の基準を満たす建物である

●所定の期間内に契約・着工し、2019年10月1日以降に引渡しをうける

●所有者自らが居住する住宅である

□ もらえるポイント

●最大35万ポイント

物件ごとの対象期間のポイント

□ 注文住宅

2018年12月21日~2019年3月31日までに工事請負契約締結(消費税8%)でも工事の着工が2019年10月1日~2020年3月31日の場合は対象

□分譲住宅(完成済み物件)

2018年12月20日までに完了検査の検査済証が発行された物件で、2019年12月20日までに売買契約が締結した物件(完成後1 年以内に契約)

対象住宅の要件

□もらえるポイント

□申請について

●申請期間:2019年6月3日~2020年3月31日(予定)

●申請時期:工事完了後

※注文住宅の新築及び新築分譲住宅(完成済み物件除く)は工事完了前でも申請できる

※工事完了前に申請を行う場合、工事完了後に完了報告の提出が必要。

(完了報告の提出をしないと、取得済みポイントは返還しなければならない)

●申請者:対象住宅の所有者(建築工事の事業者や分譲事業者の代理も可)

●申請期間:2019年6月3日~2020年3月31日(予定)

●申請時期:工事完了後

□完了報告期限

●戸建て住宅:2020年9月30日

※共同住宅は2021年3月31日(10階以下)2021年9月30日(11階以上)

□ポイント商品交換申請

●2019年10月1日~2020年6月30日(予定)

※複数に分けて申請できる

□他の助成金との併用について

国の補助制度との併用は不可、地方公共団体の補助制度は可能

《新築》

併用可能:

①すまい給付金

②住まいの復興給付金

③外構部の木質化対策支援事業

併用不可:

①地域型住宅グリーン化事業

②ネット・ゼロ・エネルギーハウス支援事業

③ネット・ゼロ・エネルギーハウス化により住宅における低炭素化促進事業

贈与税非課税枠拡大

贈与税非課税枠 3,000万円に拡大

概要

●父母・祖父母など直系の尊属から、自己の居住のための住宅を新築もしくは取得(又は増改築)のための金銭を贈与により取得した場合の非課税枠が 3,000万円まで拡大。

※2019年3月以前に旧非課税枠により非課税限度額の適用を受けた方は、再度今回の適用を受けることが可能です。

□受贈者の条件

●贈与時に日本国内に住所がある

●贈与時の贈与者の直系尊属である

●贈与年1月1日に20歳以上

●贈与年の合計所得金額が2,000万円以下である

●贈与年の翌年3月15日までに贈与額の全額を充てて新築、取得、(増改築)をする

●贈与年の翌年3月15日までにその家屋に居住、また居住が見込まれる。

□家屋の要件(新築、取得)

●床面積50㎡以上240㎡以下

●床面積の2分の1以上が受贈者の居住用である

□取得住宅の要件

●建築後使用されていない

●建築後使用された場合築20年以内(耐火建築物は25年以内)

●建築後使用された場合、耐震基準適合証明(家屋取得2年以内の評価)、建設住宅性能評価書(家屋取得2年以内に評価、耐震等級1以上)既存中多雨売買瑕疵担保保険付き保証明書(家屋取得2年以内に締結)のいずれかにより証明される

□質の高い住宅とは、次のいずれかの基準に適合する住宅

●断熱性能等級4又は一次エネルギー消費量等級4以上

●耐震等級2以上又は免震建築物

●高齢者等配慮対策等級3以上

※各等級の基準は、住宅性能表示の性能等級と同じもの

□利用のための申告

●確定申告時に税務署に申請する。

●質の高い住宅の場合、基準に適合することを証明する書類の提出が必要

EX:住宅性能証明書、建設住宅性能評価書、長期優良住宅認定通知等

●支援制度についての詳細は国土交通省ホームページをご覧ください

http://www.mlit.go.jp